发布日期:2025-04-24 01:19 点击次数:82

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

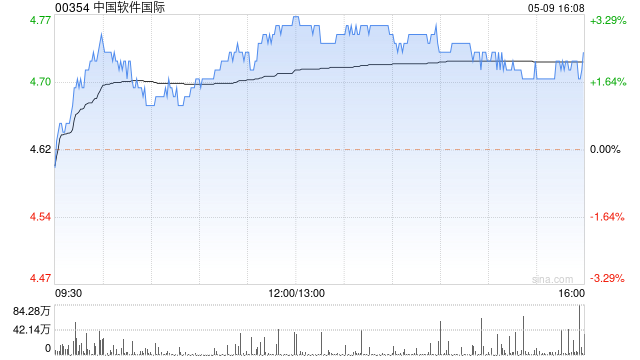

花旗发布研报称,中国软件海外(00354)处理层预测本年收入和净利润将达成同比增长,又把客岁利润率消弱归因于更激进的订价计谋和竞争压力。处理层预测毛利率将褂讪并达成改善,受惠于新名堂更高的里面盈利条款及里面采用AI降资本,其AI业务专注于平台就业与产物类型。该行下调对中软本年净利润预测下调6%,主意价由5.1港元上调至5.5港元,主意市盈率17.2倍,为十年平均值高1个圭臬差安卓手机成人游戏,响应新兴与AI业务比例增多及AI机遇,投资评级“中性”。

论说亦引述处理层指,微软住手为华为授权视窗操作系统,将成为激动鸿蒙OS迁徙名堂的有益要素,公司在该限制保捏较高的阛阓份额。处理层以为传统时间就业已见底,昔时将有所改善。

国产色情 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:史丽君